近日,由中央财经大学财政税务学院肖鹏教授和代龙涛博士撰写的论文《预算绩效管理改革提升了地方政府行政绩效吗》在中文A类期刊《财贸经济》2023年第10期作为封面文章刊发。以下为文章主要内容:

《预算绩效管理改革提升了地方政府行政绩效吗》

《财贸经济》. 2023(10)

肖鹏 代龙涛

中央财经大学财政税务学院

摘要:全面实施预算绩效管理,对于提升政府治理效能、助力国家治理体系和治理能力现代化发挥着重要作用。本文基于预算绩效管理改革这一准自然实验,以我国31个省、自治区、直辖市和284个地级市2000—2019年的数据为样本,研究了预算绩效管理改革对地方政府行政绩效的影响。结果表明:预算绩效管理改革可以显著提升地方政府行政绩效;机制分析发现,预算绩效管理改革通过强化政府责任意识、提升政府公信力和执行力进而提升地方政府行政绩效;异质性分析发现,预算绩效管理改革对社会公共服务质量较好、地方财政压力水平较小地区的地方政府行政绩效影响更加明显。本文研究表明预算绩效管理改革成效显著,但改革不平衡、不充分等问题依旧存在,未来改革应从绩效理念、绩效评价和绩效监督出发,强化预算绩效的民生导向,对建设服务型政府、提升国家治理体系和治理能力现代化具有一定实践意义。

一、研究背景

受新冠肺炎疫情、经济下行等超预期因素影响,政府减税降费等必要举措导致政策性减收,而部门刚性支出不减,不断加剧着财政收支矛盾。在此背景下,政府工作如何提质增效、将预算资金更好投向民生,对提升政府行政绩效提出更高要求。现如今,面对政府的“钱袋子”越来越沉,如何实现政府部门优化组织结构,更好履行自身职能,这为预算绩效管理改革如何提升地方政府行政绩效的问题带来思考。

二、研究贡献

本文边际贡献有:(1)从理论层面阐述了预算绩效管理改革对地方政府行政绩效的作用,既是对预算绩效管理研究范围的拓展尝试,也有利于丰富政府治理的研究文献,弥补现有相关研究的不足;(2)在实证层面,构建定量模型,实证检验了预算绩效管理改革对地方政府行政绩效的作用,并进一步发现了具体的影响路径及影响因素,为更好地提高地方政府行政绩效,实现国家治理体系、治理能力现代化提供客观证据;(3)在数据选择层面,本文选取市级层面数据展开研究,进一步发现预算绩效管理改革的实施对不同城市政府行政绩效的作用不同,这不仅为改革的实施重点和对象提供清晰路径,也为现有预算绩效管理的相关研究提供一些可能的启发。

三、理论分析与研究假设

H1:预算绩效管理改革有助于提升地方政府行政绩效。

预算绩效管理是提升政府治理效能的必要举措,对于提升地方政府行政绩效发挥着一定作用。

H2:预算绩效管理改革通过强化政府的责任意识提升地方政府行政绩效。

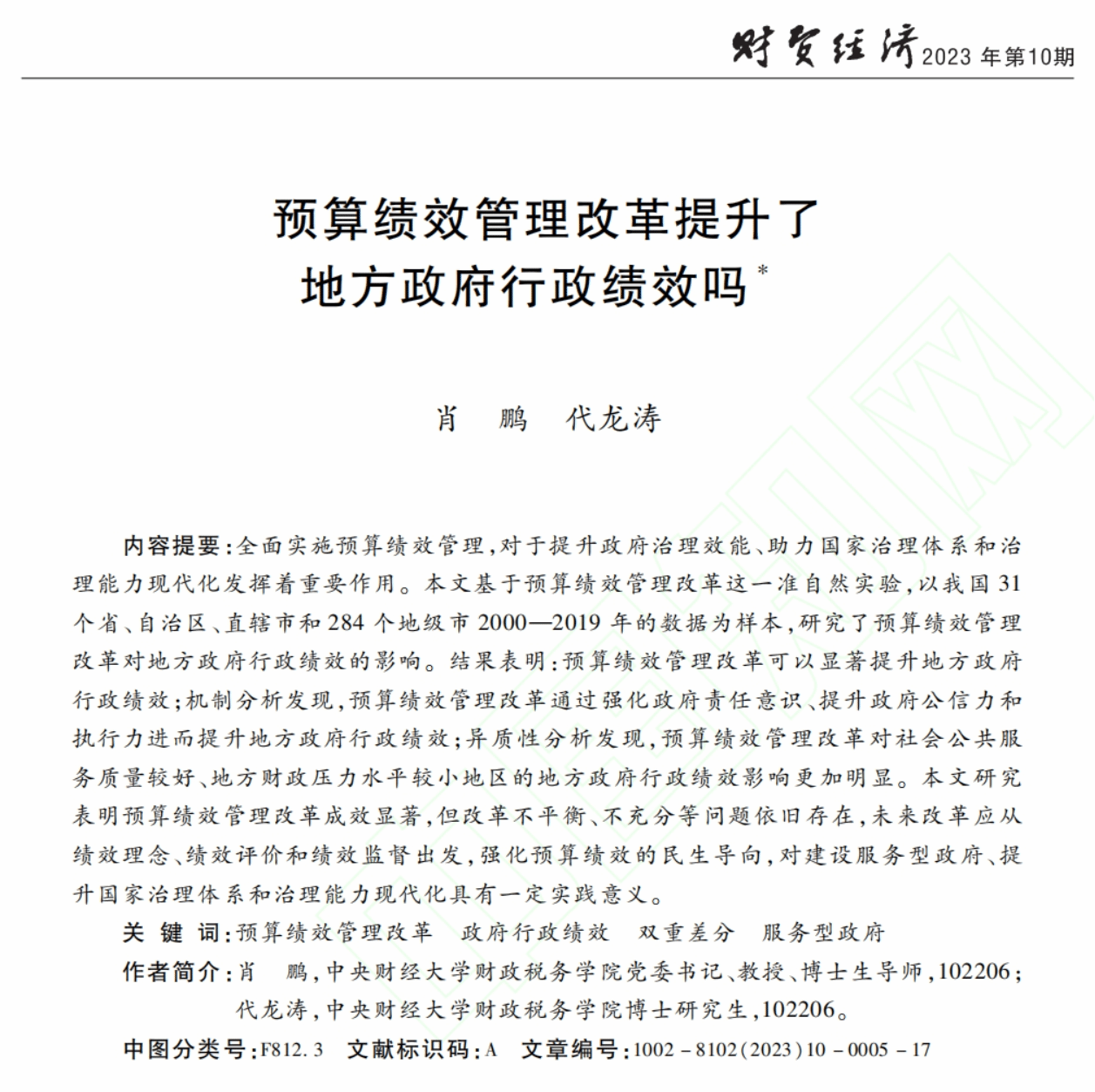

责任在推动政府部门追求更高绩效方面起着重要作用。在决策环节,事前绩效评估和绩效约束是预算资金分配的衡量标准,为争取乐竟体育官网入口预算资金,政府部门公职人员必要强化自身责任意识;标准化、规范化的事前绩效评估和绩效约束能强化政府的责任意识,激励其提高自身工作效能;以结果为导向的事前绩效评估具备市场机制的竞争特征,强化政府注重成果效益的责任意识。

H3:预算绩效管理改革通过提升政府的公信力和执行力提升地方政府行政绩效。

政府公信力和执行力是加强机关行政效能建设的重要环节,对提升政府行政绩效至关重要。在预算编制过程中,明确的绩效目标为政府工作指明方向,编制项目的高效、顺利开展,有助于提升政府的公信力;在预算执行的过程中,及时监测、评估和分析预算绩效目标的实现情况,确保这些绩效目标按计划实现,提升政府执行力。

四、研究设计与结果

(一)研究设计

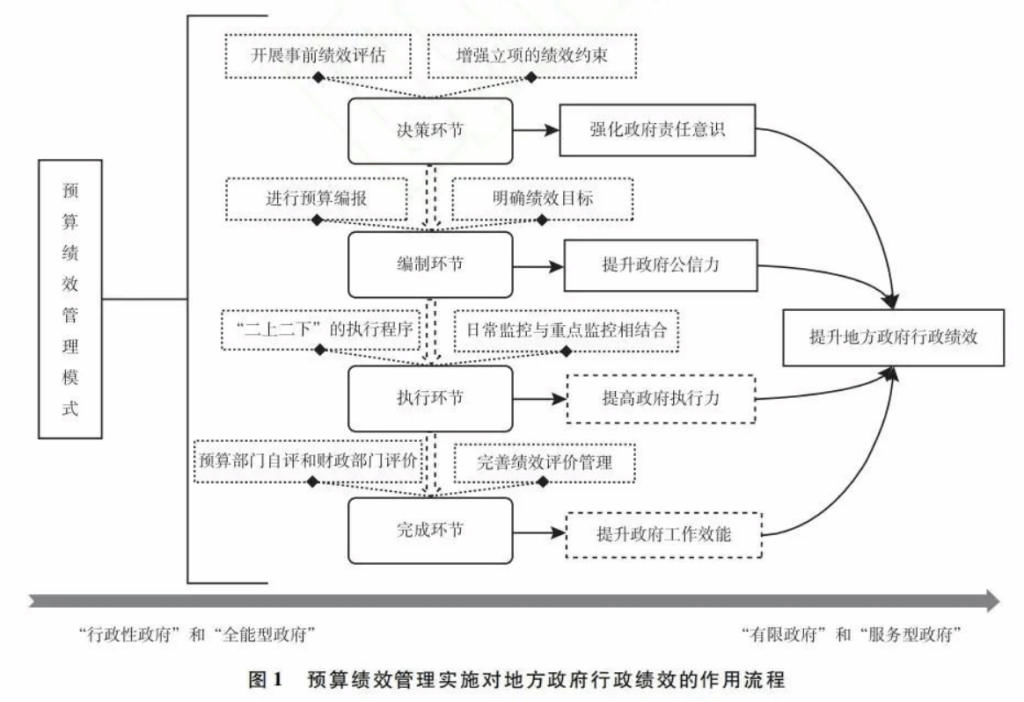

本文构建多时点双重差分模型,选取我国31个省市、自治区、直辖市和284个地级市2000—2019年的数据为样本,以检验预算绩效管理改革对地方政府行政绩效的影响作用,回归模型设计如下:

(二)基准回归结果

表5报告了基准回归结果,第(1)、(2)列结果表明,预算绩效管理改革显著地提升了地方政府行政绩效。第(3)、(4)列结果表明,从政府部门公职人员服务质量角度观察,预算绩效管理改革同样对于提升地方政府行政绩效发挥着显著作用。

(三)稳健性检验

本文先后进行了平稳趋势经验、安慰剂检验、内生性讨论和其他稳健性检验,结果均表明本文的回归结果和核心结论具有可靠性和稳健性。

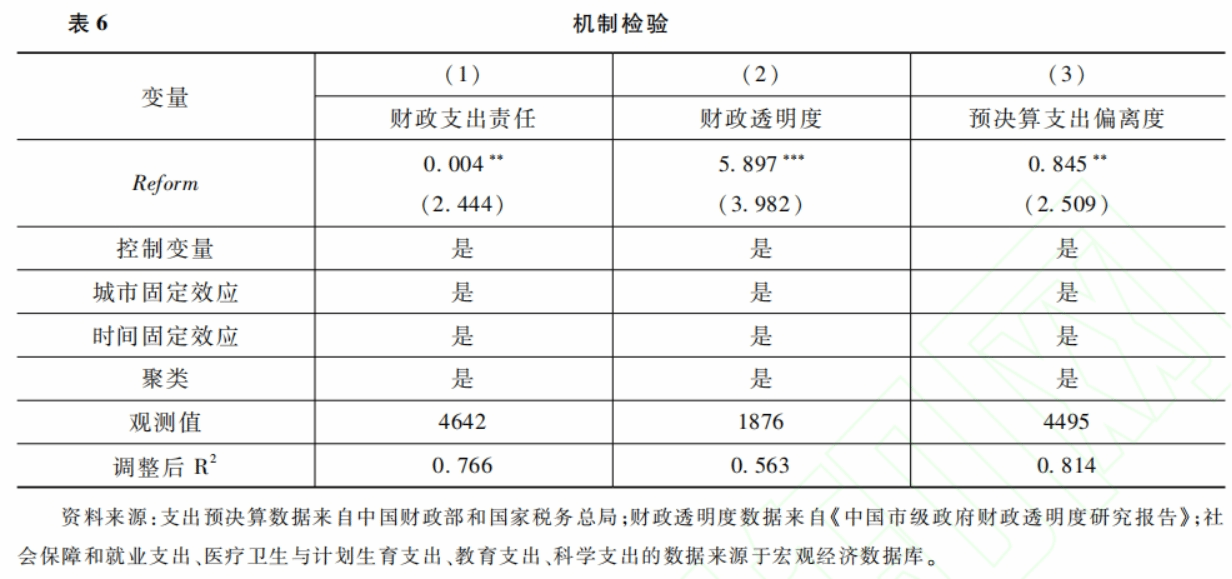

(四)机制分析

表6报告了机制检验结果,第(1)列表明预算绩效管理改革可以显著提升政府的责任意识;第(2)列表明预算绩效管理改革有助于提高地方政府的公信力;第(3)列表明预算绩效管理改革有助于提高地方政府的执行力。因此,假设H1、H2、H3均成立。

(五)异质性分析

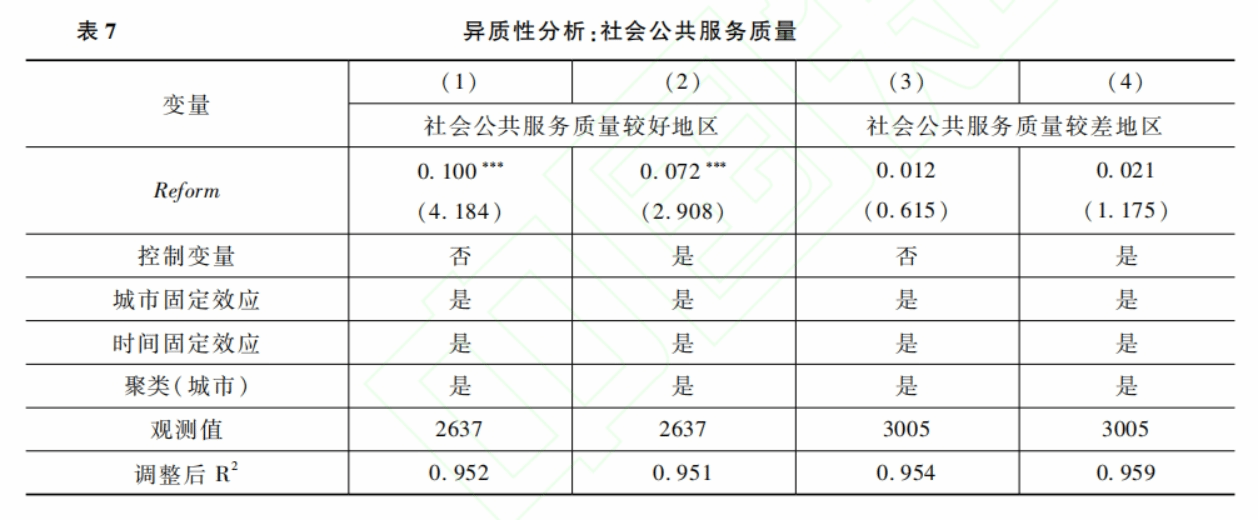

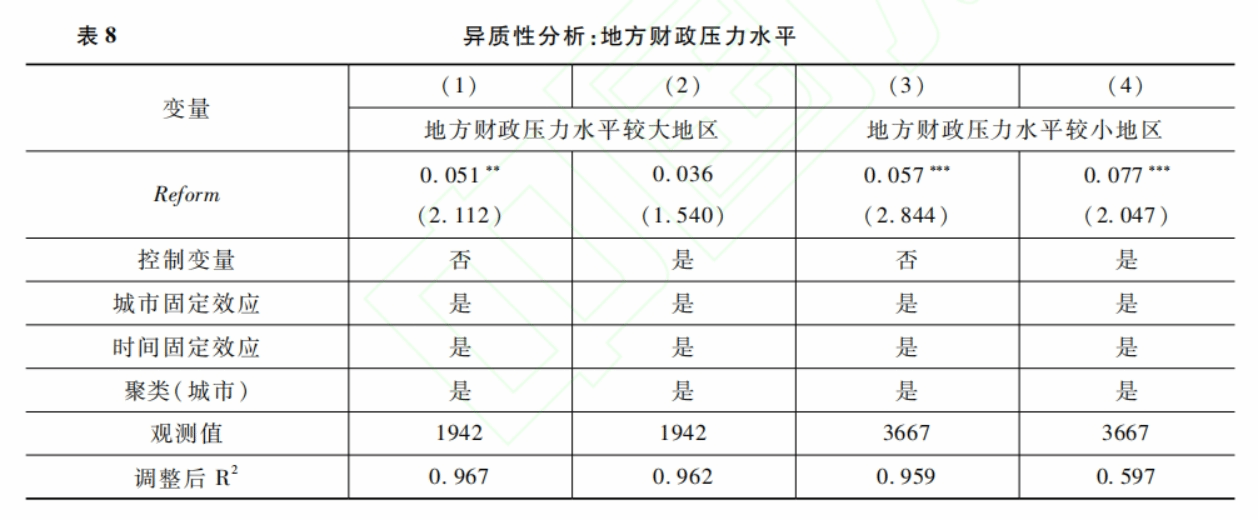

本文从社会公共服务质量、地区政府财政压力水平两个角度进行异质性分析。

表7报告了社会公共服务质量的异质性分析结果,表明在社会公共服务质量较好地区中预算绩效管理改革对地方政府行政绩效影响更大。

表8报告了地区财政压力水平的异质性分析结果,表明在地方财政压力水平较小地区中预算绩效管理改革对地方政府行政绩效的影响相对更大。

五、研究结论与政策启示

本文研究结果表明:预算绩效管理改革可以显著提升地方政府行政绩效;机制分析发现,预算绩效管理改革通过强化政府责任意识、提升政府公信力和执行力进而提升地方政府行政绩效;异质性分析发现,预算绩效管理改革对社会公共服务质量较好、地方财政压力水平较小地区的地方政府行政绩效影响更加明显,本文证据表明预算绩效管理改革成效显著,但改革不平衡、不充分等问题依旧存在。

结合研究结论,本文得出如下启示:

第一,深化预算绩效管理理念,加快推进全面预算绩效管理改革;

第二,加强预算绩效评价管理,明确预算绩效目标和标准;

第三,完善预算绩效监督管理,建立全过程绩效监督机制。

近年来,学院高度重视教师科研潜力的挖掘和科研能力的提升,通过求实大讲坛、财税资评工作坊、财税资评论坛、双边论坛等平台,不断增进与国内外资深专家学者的交流,全方位提升我院教师的科研水平,在学术科研和学科建设方面建设取得了显著成果。未来学院将继续保持原有的学科特色和优势,推动“双一流”学科建设,持续扩大学院在国内外学术界的影响力。

撰稿:王硕

初审:李小荣

终审:肖鹏